インボイス制度の導入による業務委託への影響は?

任せて!予約システム/ポイントシステムの「タダリザーブ」が解説するよ!

2023年10月にスタートしたインボイス制度により、さまざまな方面にさまざまな影響が出ています。

全く関係ないよという方もいるでしょうが、特に影響が大きいのが業務委託契約を結んでいるフリーランスや個人事業主の方です。

そこで今回は、インボイス制度の業務委託への影響を見ながら、適切な対応方法を提案しましょう。

まずは基本情報の確認から始めよう

インボイス制度の業務委託への影響を見る前に、まずは基本情報の確認から始めましょう。

インボイス制度とは何か、業務委託とはどのような契約形態かと言ったことです。

インボイス制度とは?

インボイス制度は正式名称を「適格請求書等保存方式」と言い、一言で言うと、消費税の仕入税額控除の方式のことです。

複数税率に対応した仕入税額控除の方式になります。

と、これではよくお分かりにならないでしょう。

もう少し詳しく説明します。

2023年10月1日、インボイス制度が導入されてからは、売り手は買い手企業に適格請求書(インボイス)を発行することになります。

そのインボイスを双方が保存すると、買い手企業は消費税の仕入税額控除を受けられるというわけです。

消費税の仕入税額控除は売上時に受け取った消費税額から仕入時に支払った消費税額を差し引いて納税できる仕組みのことで、余分な消費税額を納めずに済みます。

仕入税額控除を利用できないと、損をしてしまうのですが、それを可能にするのがインボイスの発行と保管です。

インボイスを発行できるのは適格請求書発行事業者のみで、登録が必要になっています。

売り手が登録しないとインボイスを発行できないので、買い手企業側に消費税の仕入税額控除の適用がありません、

以上、簡単にインボイス制度について解説しましたが、お分かりになったでしょうか。

業務委託とは?

続いて、業務委託について説明します。

業務委託とは、雇用形態を結ばない形での契約形態で、委託側と受託側が対等な立場にあります。

法律上の正式名称ではありませんが、広く世間で使用されている用語です。

雇用契約を結ばない形になる業務委託では、報酬は給与という形では支払われません。

成果物や納品物に対する対価としての報酬になります。

業務委託には主に次の2つの形態があります。

- 請負契約

- 委任契約

請負契約

請負契約というのは、業務を委託されて成果物を納品する契約です。

完成した成果物の納品を持って、報酬が支払われます。

途中に行われる業務過程については考慮されません。

あくまでも成果物を納品することが主題になっています。

請負契約を結ぶフリーランスや個人事業主には次のような方がいます。

- デザイナー

- ライター

- プログラマー

- 警備員

- 営業マンなど

委任契約

委任契約は成果物の納品に対してではなく、成果物を作成する過程での業務に対して報酬が支払われる契約形態です。

成果物が完成したかどうかは問われません。

委任契約を結ぶのは主に次のような方です。

- 弁護士

- 司法書士

- 税理士

- ITエンジニア

- コンサルタント

- 医師

- 受付

- 事務

- ドライバー

- 美容師など

インボイス制度の対象となる業務委託先は?

インボイス制度の対象となる業務委託先は、課税事業者になっている法人や個人事業主です。

課税事業者の”課税”とは、消費税の課税対象ということです。

反対に、インボイス制度非対象の業務委託先は免税事業者と非課税事業者になります。

免税事業者も消費税と関係がある事業は行っているのですが、課税売上高が1000万円以下で、消費税の課税対象から外れています。

非課税事業者というのは消費税が課されない事業を行っている者のことです。

インボイス制度により、業務委託で働く人にどのような影響が出るか?

ここからは記事の主題です。

「インボイス制度による業務委託契約で働く人への影響」です。

ここでは、業務委託契約先のうち、主にフリーランスや個人事業主にどのような影響があるのかを考えてみます。

インボイスを発行するためには登録が不可欠

インボイス制度の開始に伴い、業務委託契約を結んでいる人がインボイスを発行しようとする場合、税務署で登録申請書を提出しなければいけません。

税務署に登録するということで、登録していないフリーランスや個人事業主が勝手にインボイスは発行できないのです。

登録するかどうかは各人の判断に任されています。

登録する場合も登録しない場合もメリット・デメリットがありますので、慎重に検討してみましょう。

ただ、インボイス制度が始まって少し時間も経過しているので、すでに判断しているという方も多いはずですが⋯

業務委託で働き始めたばかりでも、登録すると消費税の納税義務が生じる

基準期間および特定期間における課税売上高が1,000万円以下という基準を満たしている場合、本来免税事業者に該当するので、消費税を納めなくて済みました。

これまでは業務委託契約を結んでいる多くのフリーランスや個人事業主はそのような免税事業者でしたから、消費税を納めることはなかったのです。

「私も消費税を納めていませんでした」という方も多かったでしょう。

ところが、インボイス制度の導入により、適格請求書発行事業者へ登録すると、そういうわけにはいきません。

この場合、課税事業者になるので、消費税の申告・納付義務が生じます。

「私は業務委託契約を結んだばかりです」という言い訳は通じません。

業務委託契約で働き始めたばかりでも、適格請求書発行事業者へ登録したら消費税を納めなければいけないのです。

インボイス制度に対応していない業務委託先は報酬が減額されることも

インボイス制度に対応するかどうか、適格請求書発行事業者へ登録するかどうかは各人の判断に任されています。

どちらでも構わないのですが、対応しないことのデメリットもあります。

それは、インボイスを発行できないと、買い手企業側が消費税の仕入税額控除を利用できないので、その分を報酬から差し引きますと言ってくることです。

消費税の仕入税額控除を利用できなければ、消費財の納税額が増えます。

そうなれば、買い手企業側も損をしてしまいます。

その損失分を売り手の業務委託先に補填してもらおうということですね。

これは辛いところ。

業務委託契約で働く人がインボイスに対応しなければ、消費税を納める必要はなくなりますが、報酬が下がってしまうのも困ることです。

インボイスに対応すれば、報酬は現状のまま維持されるでしょうが、今度は消費税の納税義務が生じます。

ジレンマと言ったところですが、業務委託契約で働くフリーランスや個人事業主の方にとってはどちらの場合も負担増となります。

取引の見直しがあるかも

インボイスに対応していない業務委託先と取引をしている企業や個人の場合、消費税の仕入税額控除を利用できません。

消費税を余分に納めることになるので、事実上の損失が生じます。

そうなると、インボイスに対応している業務委託先を優先したくもなるでしょう。

その結果、インボイス非対応の業務委託先が取引の見直しを迫られることがあるかもしれません。

ただ、下請法や独占禁止法により、インボイス関連での取引の見直しは禁じられているので、直接見直しとはいってこないでしょう。

でも、何らかの形で条件が不利になる可能性はあります。

インボイス制度によって、業務委託契約者が発行する請求書も変化

インボイスに対応する業務委託契約者がしなければいけないことはいくつかありますが、そのうちの1つが請求書の書式を変更することです。

従来の請求書や領収書とは異なる項目があるので、確認が必要です。

インボイス(適格請求書)に盛り込むべき項目は以下のようになっています。

- 適格請求書発行事業者(売り手側)の氏名または名称

- 登録番号

- 取引した年月日

- 取引内容

- 税率ごとに区分して合計した金額および適用税率

- 税率ごとに区分した消費税額など

- 書類の発行を受ける事業者(買い手企業側)の氏名または名称

インボイス制度において、業務委託契約者が注意しなければいけない点

インボイス制度の開始に伴って、業務委託契約者が注意しなければいけないことがいくつかあります。

どのような注意点か、以下で確認してみましょう。

消費税納税の負担分を頭に入れておく

インボイスに対応し、適格請求書発行事業者になれば、消費税の納税義務が生じます。

多くのフリーランスや個人事業主はこれまで消費税を納めてこなかったでしょう。

つまり、インボイスに対応後は納税額が増えるのです。

この点をしっかり計算に入れた上で、今後の事業や生活設計を立てなければいけません。

国による軽減措置も用意はされていますが、消費税納税額が0円になることはないでしょう。

その負担増分をどのように補填するか、それぞれが考えておく必要があります。

事務作業の手間が増えることを覚悟する

インボイスに対応しなければ、余計な事務作業は生じません。

これまで通りの対応で済むでしょう。

しかし、業務委託契約書がインボイスに対応するとなると、事務作業が面倒になることを覚悟しなければいけません。

例えば、次のような事務作業が新たに発生します。

- 発行する請求書がインボイス制度に対応しているか、チェックしなければいけなくなる

- 確定申告時に消費税についての項目が増える

- 領収書やレシートの書式を変更しなければいけなくなる

- 請求書発行・会計ソフトをインボイス制度対応にしなければいけなくなる

インボイス非対応だと、取引先が減る恐れも

事業を行っていく上で納税は欠かせないことですが、少しでも納税額を抑えたいというのが本音でしょう。

消費税の納税でも変わりません。

その消費税の納税を抑える制度が仕入税額控除です。

どの企業もこの制度を活用したがっています。

しかし、業務委託先がインボイス非対応では、消費税の仕入税額控除を利用できません。

インボイス非対応フリーランスや個人事業主では、インボイス(適格請求書)を発行できないからです。

そうなると、企業側もインボイス非対応のフリーランスや個人事業主との契約に乗り気にならなくなるかもしれません。

すでに契約している相手との取引を勝手に打ち切ることは許されていませんが、新たな取引先探しでは慎重にもなるでしょう。

場合によっては、インボイスに対応しているところとしか取引しませんとなることもあります。

そうなると、新しい契約をしようとしているフリーランスや個人事業主の立場が厳しくなることもあります。

もしインボイスに対応していないと、取引先が減ってしまうかもしれません。

インボイス制度に対して、業務委託契約者ができること

インボイス制度が始まって時間が経過しているので、すでにどうするか決めているフリーランスや個人事業主も多いでしょう。

でも、これからまた考え直すというケースがあるかもしれません。

そこで、今後業務委託契約者が何をできるのかを考えてみましょう。

取引価格が変わらなければ、免税事業者を選択してもいいが⋯

これまで取引をしていた事業者が「インボイスに対応しなくても、取引価格を変えませんからご安心ください」と言ってくる場合があります。

この場合は、業務委託契約者が無理に新たにインボイスに対応する必要はありません。

これまで通り、非課税事業者のままでも収入が減ることはないでしょう。

ただし、これはこれまでの取引相手のみです。

新たな取引先を開拓したい場合は、インボイス非対応では不利です。

インボイス非対応では、インボイス(適格請求書)の発行ができないので、事業者側が消費税の仕入税額控除を利用できません。

それでは取引したくないなと思われてしまうことがあります。

取引先との価格交渉をしてみる

業務委託契約者がインボイスに対応するのなら、取引先は報酬を下げることもないでしょう。

しかし、業務委託契約を結んでいるフリーランスや個人事業主がインボイスに対応せず、免税事業者のままでいたらどうでしょうか。

取引先は消費税の仕入税額控除を利用できなくなるので、報酬を下げてくるかもしれません。

どのくらいの減額になるかはそのとき次第ですが、インボイス非対応の業務委託契約者はその際に価格交渉をしてみることもできます。

ある程度減額幅を抑えるか、損失分を負担してもらい減額なしにするとか。

交渉がうまくいくかどうかはわかりませんが、交渉する権利くらいはあるでしょう。

今後のことを考えると、インボイス対応にしておいた方がいいかも

業務委託契約者がインボイスに対応するかどうかは自由です。

誰からも強要されるいわれはありません。

しかし、今後の商売のことを考えると、インボイスに対応しておいた方がいいことは確かです。

どの取引先も消費税の仕入税額控除を利用したいので、インボイス対応のフリーランスや個人事業主を選びたがるでしょう。

業務委託契約者がインボイスに対応すると、消費税の納税負担が生じるので損失は生まれますが、商売の発展にはプラスになります。

そのため、可能ならばインボイスに対応しておきましょう。

業務委託契約者が利用できるインボイスの特例措置

インボイス制度は始まってまだそれほどの年月が経っていません。

この初期の段階にはいくつかの特例措置が用意されています。

業務委託契約者が利用できる特例措置でもあるので、確認してみましょう。

2割特例

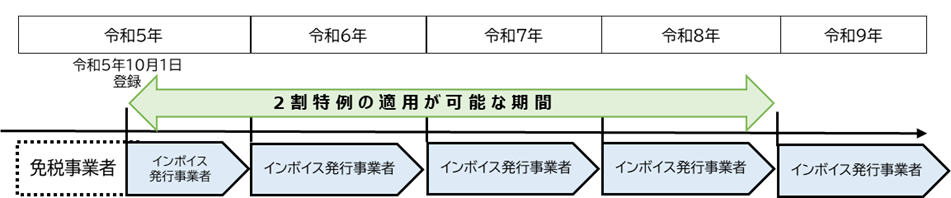

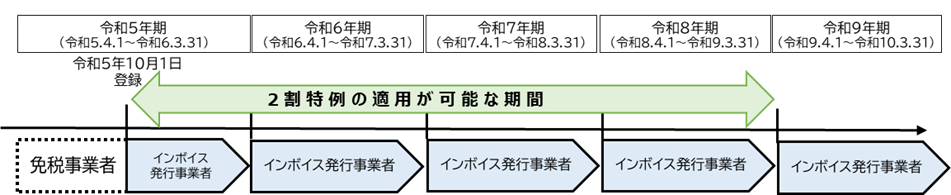

インボイス制度の2割特例は、免税事業者が新たに課税事業者となった場合に適用される特例です。

消費税の納税額を課税売上の2割に抑えていいですよという特例になっています。

2割特例適用期間は以下のようになっています。

▶免税事業者である個人事業者が令和5年10月1日から登録を受ける場合

令和5年分(10月から12月分)の申告から令和8年分の申告までの計4回の申告まで。

以下の図を参照してください。

▶免税事業者である3月決算法人が令和5年10月1日から登録を受ける場合

令和5年10月から令和6年3月の申告から令和8年期の申告までの計4回の申告。

上両方の画像引用元:2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要|国税庁

インボイスの登録で補助金が50万円上乗せ

小規模事業者への特例措置になりますが、免税事業者がインボイス発行事業者に登録した場合、持続化補助金の補助上限額が一律50万円加算されます!

本来の補助上限額は50~200万円(補助率2/3以内)※一部の類型は3/4以内ですが、インボイス発行事業者の登録で50万円プラスになり、100~250万円となります。

補助対象は税理士相談費用、機械装置導入、広報費、展示会出展費、開発費、委託費などです。

簡易課税制度

インボイス制度における簡易課税とは消費税の計算方法の1つで、次のような計算式で消費税の納税額を定めます。

”受け取った消費税額×業種ごとの一定の割合(みなし仕入率)”

通常の本則課税方式では、”受け取った消費税の額-仕入等の際に支払った消費税の額”として算出されます。

本則課税では、課税取引や免税取引の区分や軽減税率適用の品目なども考慮しなければならず、経理処理が複雑です。

一方、簡易課税制度では消費税の納税額をシンプルに計算しやすいのがメリットです。

もちろん、業務委託契約者も利用できる特例になっています。

状況によっては、簡易課税制度を利用する方が消費税の納税額も少なくなります。

業務委託契約者がインボイスに対応しないとどうなる?

ここまでの説明でもお分かりになる部分はあるでしょうが、業務委託契約者がインボイスに対応しないことによるメリットとデメリットがあります。

そのメリットとデメリットを改めて整理してみましょう。

インボイス非対応のメリット

業務委託契約者がインボイスに対応しない最大のメリットは、消費前を納める必要がないことです。

通常消費税の納税義務は次のような事業者に課されます。

- 基準期間の課税売上高が1,000万円を超えている

- 特定期間の課税売上高が1,000万円を超えている

業務委託契約を結んでいるフリーランスや個人事業主で、上記期間の売上高が1,000万円を超えている方は少ないでしょう。

そのため、消費税の納税義務は生じませんから、納税額も抑えられます。

インボイスに登録しなければ、消費税納税のことは考えずに済むのです。

インボイス非対応のデメリット

業務委託契約者がインボイスに非対応だと、いくつかのデメリットが生じます。

- 取引停止の恐れ

- 取引価格の見直し

- 新規取引先を見つけにくくなる

これまでにも説明したことですが、事業主は消費税の納税額を抑えられる仕入税額控除を利用したいのです。

それができないインボイス非対応のフリーランスや個人事業主との取引を嫌がるようになる場合があります。

インボイス非対応で業務委託契約者が損をする場合には法律が守ってくれるかも

インボイス非対応では、業務委託契約者が損な立場に立たされる場合があります。

そのような状況を守る法律として、下請法や独占禁止法などがあります。

それぞれどんなときに適用される法律なのかを確認しておきましょう。

①取引を一方的に停止された場合

業務委託契約者がインボイスに対応していない場合、取引相手は対応してほしいと希望することはできます。

しかし、強要はできません。

もし業務委託契約者がインボイスに登録しないから、取引を停止すると脅してきた場合は、上記の法律違反になる可能性があります。

②取引先が消費税相当額の一部もしくは全部を支払わない

業務委託契約者がインボイスに対応していないことを理由に取引先が消費税相当額の一部もしくは全部を支払わないケースがあるかもしれません。

しかし、これは下請法違反になります。

正確には「下請法第4条1項第3号」違反です。

③インボイス制度への登録後も価格交渉に応じてくれない

取引先からの要請に基づき業務委託契約者がインボイスに対応することもあるでしょう。

しかし、対応前と対応後で単価を据え置く取引先があるかもしれません。

これも下請法違反の可能性があります、

インボイス非対応時代の単価は免税事業者であることを前提に定められたものです。

インボイス対応後は課税事業者になるのでそれ相応の単価にすべきですが、それをしないのは「買いたたき」として問題になることがあります。

業務委託契約者がインボイスに対応するのなら、こんなシステムを使ってみてはいかが?

インボイス対応ともなると、事務作業も煩雑になり、少し面倒です。

そこで業務委託契約者がインボイスに対応する際に使っていただきたいおすすめシステムを紹介することにしましょう。

弥生のクラウドサービス

弥生のクラウドサービスとは、弥生株式会社が提供する会計・販売・給与などの業務効率クラウドサービスです。

さまざまなサービスがありますが、業務委託契約者のインボイスと関係してくるのは『Misoca』や『やよいの青色申告オンライン』『スマート証憑管理』などです。

『Misoca』では見積書・納品書・請求書・領収書・検収書の作成が可能で、インボイス(適格請求書)の発行もできます。

請求業務も大幅に効率化しますよ。

『やよいの青色申告オンライン』があれば、初めての青色申告もラクにできます。

インボイス制度 / 電子帳簿保存法に対応しているサービスです。

『スマート証憑管理』にはインボイスが的確な要件を満たしているか確認する機能があります。

買い手企業側だけでなく、自分が発行したインボイスの確認もできます。

『スマート証憑管理』は条件次第で無料利用が可能です。

freee経理

『freee経理』はフリー株式会社が提供している経理システムです。

請求書の発行と受取・経費精算を1つのシステムで自動化・連携・可視化することで経理業務を効率化してくれます。

同システムのポイントは3つです。

- 法令対応・自動アップデート

- 効率化・コストカット

- 損益/資金繰りの可視化

インボイス制度 / 電子帳簿保存法にも対応。

インボイス制度に対応した請求書・発行書類を発行および保存ができます。

ご利用中の会計システムは変更せずにそのまま利用可能!

導入サポートもあり、専任の導入支援担当が業務フローの見直しから操作方法までサポートしてくれます。

マネーフォワードクラウド

『マネーフォワードクラウド』は株式会社マネーフォワードが提供しているバックオフィス全体の業務効率化をサポートするシステムです。

さまざまな機能がありますが、全てインボイス対応です。

インボイス制度に対応したフォーマットはもちろん、柔軟な帳票レイアウト設定が可能なため、現行のフォーマットを大きく変えずに導入できます。

アップロードした帳票データは取引先ごとに自動で振り分けられ、ワンクリックで送付可能です。

Web送付・郵送・メール・FAXや各社が提供する請求書受領サービスにも対応し、送付方法の変更も簡単に行えます。

取引先に対する請求書の訂正依頼やお知らせの通知、請求書の開封状況の確認などをクラウド上で行えるため、送付帳票に関する社内外のやりとりも効率化。

発行した請求書の控えをすべて電子帳簿保存法に対応した状態で自動で保存します。

業務委託契約者がインボイス対応でシステムを使った方がいい理由

業務委託契約者におすすめのシステムをいくつか紹介しましたが、基本的にはシステム利用が一番いいです。

その理由を説明しましょう。

人為的なミスがなくなる

業務委託契約者がインボイス(適格請求書)を発行する際に、手作業で行っていたのではミスも起こりやすくなります。

ミスがあって、受領側が見つけた場合は、またインボイスを作成し直して送付しなければいけませんが、かなり面倒です。

その点、インボイス対応のシステムでインボイスを作成・発行しておくと、そのような人為的なミスも起きにくくなります。

正確なインボイスを発行できるでしょう。

業務が効率化する

インボイス制度の導入によって、さまざまな業務が煩雑化しています。

これは業務委託契約者にとっては大変なことで、業務負担もかなり増えます。

本業に専念したい業務委託契約者としては、そのような会計業務などにはあまり時間を割きたくないでしょう。

そこで活用できるのがインボイス対応のシステムで、業務が大幅に効率化し、時間も手間も軽減されます。

法改正にスムーズに対応しやすい

インボイス制度が導入される以前だけでなく、導入後も法改正が行われています。

しかし、業務委託契約者の立場で、いちいちそのような法改正に対応するのは難しいでしょう。

ここでも頼りになるのがインボイス対応のシステムです。

システムが自動更新され、新しい法改正にもスムーズに対応してくれるので、自身がやることはほとんどありません。

とっても便利なシステムです。

ヘッドミント 店舗一覧

| ヘッドミント本部サイト | - |

| ヘッドミント 伏見店 | 名古屋市中区栄1-5-8 藤田ビル402 |

| ヘッドミント 大須本店 | 愛知県名古屋市中区大須3-26-41 堀田ビル |

| ヘッドミントVIP 栄東新町店 | 愛知県名古屋市中区東桜2-23-22 ホテルマイステイズB1 |

| ヘッドミントVIP 金山店 | 愛知県名古屋市中区金山1-16-11 グランド金山ビル2F |

| ヘッドミント 名駅店 | 愛知県名古屋市中村区椿町13-16 サン・オフィス名駅新幹線口206 |

| ヘッドミント 東山店 | 愛知県名古屋市千種区東山通5-113 オークラビル6F |

| ヘッドミント 名古屋中川店 | 愛知県名古屋市中川区春田3-184 |

| ヘッドミント 一宮店 | 愛知県一宮市平和1丁目1-32 丸石ビル2F |

| ヘッドミント 豊橋店 | 愛知県豊橋市駅前大通1-12 宝ビル1F |

| ヘッドミントVIP 岐阜店 | 岐阜県岐阜市神田町8-4 アートビル4F |

| ヘッドミント 四日市店 | 三重県四日市市諏訪栄町5-4 ニューヨッカイチビル5階 |

| ヘッドミント 浜松店 | 静岡県浜松市中央区鍛冶町140 浜松Cビル502 |

| ヘッドミント 静岡店 | 静岡県静岡市葵区御幸町4−2 ポワソンビル 7階 |

| ヘッドミント 札幌大通店 | 北海道札幌市中央区南2条西6丁目 TAIYO2・6ビル 4F |

| ヘッドミント 仙台東口店 | 宮城県仙台市宮城野区榴岡1-7-8 ADビル501 |

| ヘッドミント イオン松任店 | 石川県白山市平松町102-1 松任イオン1F |

| ヘッドミント 新潟店 | 新潟県新潟市中央区花園1-5-3 ネットワークビル花園205 |

| ヘッドミント 北千住店 | 東京都足立区千住2丁目37-1 ロイヤルハイツ白根305号室 |

| ヘッドミント 巣鴨店 | 東京都豊島区巣鴨1丁目11-4 スカイタワーアネックス5F |

| ヘッドミントVIP 銀座店 | 東京都中央区銀座5-10-6 第一銀座ビル501 |

| ヘッドミント 池袋店 | 東京都豊島区東池袋1丁目42−14 28山京ビル202 |

| ヘッドミント 荻窪店 | 東京都杉並区上荻1-4-7 流動ビル5F |

| ヘッドミントVIP 恵比寿店 | 東京都渋谷区恵比寿西1-2-1 エビスマンション705 |

| ヘッドミントVIP 目黒店 | 東京都品川区上大崎2-13-35 ニューフジビル601 |

| ヘッドミント 千駄木店 | 東京都文京区千駄木2-13-1 ルネ千駄木プラザ227号室 |

| ヘッドミントVIP 府中店 | 東京都府中市宮西町1-14-9Luna Folk101 |

| ヘッドミント 大宮西口店 | 埼玉県さいたま市大宮区桜木町2-2-7 AOYAMA808ビル4F |

| ヘッドミント 浦和店 | 埼玉県さいたま市浦和区東仲町8-2 大堀ビル202 |

| ヘッドミント 春日部店 | 埼玉県春日部市中央1-1-5 小島ビル4C |

| ヘッドミント 草加店 | 埼玉県草加市高砂2-11-20 真壁ビル4F |

| ヘッドミント 南越谷店 | 埼玉県越谷市南越谷4丁目9-1並木ビル2F |

| ヘッドミントVIP 蕨店 | 埼玉県蕨市塚越2-1-17TPビル201号室 |

| ヘッドミント 稲毛店 | 千葉県千葉市稲毛区小仲台2-6-7 スエタケビル3階 |

| ヘッドミントVIP 千葉店 | 千葉県千葉市中央区新町1-13 木村ビル |

| ヘッドミント 平塚店 | 神奈川県平塚市宝町5-1 第一興産19号 2F |

| ヘッドミントVIP 藤沢店 | 神奈川県藤沢市南藤沢21-9とのおかビル5F |

| ヘッドミント 宇都宮店 | 栃木県宇都宮市東宿郷1丁目4−9MKビル7階A2 |

| ヘッドミント 水戸店 | 茨城県水戸市吉沢町216-6 南コーポA棟101 |

| ヘッドミント 京都祇園店 | 京都府京都市東山区祇園町北側270-4 Gion Hanaビル 6F |

| ヘッドミント 和歌山駅前店 | 和歌山県和歌山市美園町5-7-8 パーク美園町ビル2F |

| ヘッドミント 本町店 | 大阪府 大阪市中央区 備後町4丁目3-6 アスティナ御堂筋本町801 |

| ヘッドミントVIP 京橋店 | 大阪府大阪市都島区片町2丁目11-18京橋駅前ビル2F |

| ヘッドミントVIP 東大阪店 | 大阪府東大阪市長田東2-2‐1 木村第一ビル4F |

| ヘッドミント 三ノ宮店 | 兵庫県神戸市中央区布引町4-2-6 FSビル2F |

| ヘッドミント 西宮北口店 | 兵庫県西宮市南昭和町4-10 第一寿荘203号室 |

| ヘッドミント 彦根店 | 滋賀県滋賀県彦根市長曽根南町438-1 テラスビル2階 |

| ヘッドミント 広島店 | 広島県広島市中区幟町12−14 幟町WINビル602 |

| ヘッドミント 鹿児島アミュWE店 | 鹿児島県鹿児島市中央町1-1アミュWE通路側 |

| 耳かきリフレ&ドライヘッドスパ みみもふ(提携サロン) | 神奈川県横浜市中区不老町1-2-7 シャトレーイン横浜207 |

インスレッズ|Instagram・x・スレッズ・Googleビジネスプロフィールの完全自動化システム

ドライヘッドスパ専門店ヘッドミントのフランチャイズ募集

まつ毛パーマ専門店KATE stage LASH

メンズルール